Für Eilige

- Berichtswesen umfasst alle Sachverhalte, die auf eine Verbesserung des Informationsstandes ausgerichtet sind.

- Es sollen alle für die Planung, Steuerung und Kontrolle als notwendig erachteten, relevanten Informationen erfassen.

- In formal ausgestalteten Informationssystemen wird wenig Rücksicht auf den tatsächlichen Bedarf an Informationen der Führungskräfte genommen.

- Es kann eigentlich nur um eine Erhöhung der Transparenz gehen, wobei das Erkennen von Ursachen für strukturelle Veränderungen im Vordergrund steht.

- Als wichtigster Zahlenlieferant in einer Unternehmung gilt gemeinhin das Rechnungswesen.

- Die Daten des Rechnungswesen stehen aber in der Regel nicht zum notwendigen Zeitpunkt oder aber sehr verspätet zur Verfügung.

Verbesserung des Informationsstandes

Wie schon im ersten Teil erwähnt wurde, setzt sich die Unternehmung aus drei Subsystemen zusammen; dem Zielsystem, dem Sozialsystem und dem Informationssystem. Wir schauen uns das Informationssystem jetzt mal genauer an, d.h. es soll die Bedeutung der Informationsversorgung für die Unternehmensführung aufgezeigt werden. Aber was verbirgt sich hinter dem sperrigen Begriff?

„Zum Informationsversorgungssystem gehören alle Sachverhalte, die auf eine Verbesserung des Informationsstandes ausgerichtet sind.“ Diese Definition umschreibt im weitesten Sinn ein betriebliches Berichtswesen.

Als solches System versteht sich die Versorgung mit Informationen als Vorstufe zur eigentlichen Planung und Kontrolle. Ein Planungs- und Kontrollsystem soll, ausgehend von einem gegebenen Informationsstand, Entscheidungen unterstützen. Das bedeutet, daß die Qualität des Informationssystems wesentlichen Einfluß auf die eigentliche Unternehmensführung nimmt.

Der gewünschte und anzustrebende Soll-Zustand eines Informationssystems ist somit die Erfassung der für die Planung, Steuerung und Kontrolle als notwendig erachteten, relevanten Informationen.

Die Relevanz der Informationen kann jedoch nicht immer eindeutig bestimmt werden. Besonders da die Frage, ob eine Information als relevant oder nicht zu erachten ist, stark

- von der Person des Entscheidungsträgers,

- der die Informationen übermittelnden Person und

- von der betreffenden Entscheidungssituation abhängig ist.

Ein Freund von COMMITLY, der Management-Experte Georg Jocham, widmet sich diesem spannenden Aspekt in der Entscheiderkommunikation unter dem Titel “Der Entscheider-Code”. Aber das ist ein anderes Thema.

Informationen haben sich folglich nach der Stellung des Mitarbeiters in der Organisation sowie nach seinen intellektuellen Fähigkeiten zu richten. Als zusätzliche Problematik erweist sich das sachliche, organisatorische und zeitliche Auseinanderfallen der Informationsentstehung und -gewinnung. Welters muß die Frage gestellt werden, für wen die Informationen bestimmt sind, und für welche Entscheidungen sie zur Unterstützung herangezogen werden sollen.

Einen Versuch, die Frage der Relevanz einer Information zu klären, hat ein nicht unbekannter Kommentator namens DELANEY unternommen:

“Informationen sind entscheidungsrelevant, wenn sie für den Entscheidungsträger einen Unterschied in seiner Fähigkeit, Ereignisse vorherzusagen oder Erwartungen zu bestätigen oder zu korrigieren, bedeuten.

Relevante Informationen verringern die Einschätzung des Entscheidungsträgers über die Unsicherheit des Ergebnisses einer Entscheidung, auch wenn sie die Entscheidung selbst nicht verändern dürfen.

Informationen sind relevant, wenn sie Erkenntnisse über vergangene Ereignisse (Feedbackwert) oder zukünftige Ereignisse (Prognosewert) liefern und wenn sie zeitnah sind.”

Bei der Gestaltung des Informationssystems stellen sich folgende Probleme:

- Das Mengenproblem – typisch für dieses Problem ist die „Informationsarmut im Informationsüberfluß“. Aussagefähige Informationen sind daher durch Filterung, Verdichtung und Kanalisation zu schaffen.

- Das Zeitproblem – die Umweltdynamik erfordert kürzere Planungs- und Kontrollzyklen.

- Das Qualitätsproblem – hierbei wird die schon bekannte Entscheidungsrelevanz von Informationen angesprochen.

- Das Kommunikationsproblem – stellt die Frage, wie die Informationen übermittelt werden sollen. Dieses Problem stellt sich, da in der Regel Informationen nicht dort generiert werden, wo sie benötigt werden.

Das grundsätzliche Problem hierbei ist, dass in formal ausgestalteten Informationssystemen wenig Rücksicht auf den tatsächlichen Bedarf an Informationen der Führungskräfte genommen wird.

Wer kennt sie nicht, die überladenen Dashboards mit unzähligen Grafiken und Zahlen?

Aufgrund der Vielzahl dieser Probleme sowie aufgrund der Abhängigkeit zwischen dem Informationssystem und der Planung und Kontrolle, ist die Entwicklung eines solchen Systems eine äußerst komplexe und damit zeitaufwendige Aufgabe.

Aus diesen Gründen müssen verschiedene Anforderungen an ein Informationsversorgungssystem gestellt werden:

- Das Kriterium der Relevanz wurde bereits weiter oben angesprochen.

- Zusätzlich kommt es zu der Forderung nach zeitlicher, sprachlicher und personeller Entsprechung.

- Weiters muß ein solches System flexibel gegenüber nicht vorhersehbaren Informationsbedürfnissen sein.

- Ebenso muß die Kostenwirtschaftlichkeit beachtet werden, d.h. ein Informationsversorgungssystem muß nach wirtschaftlichen Gesichtspunkten gestaltet werden. Der wirtschaftliche Wert einer Information bestimmt sich aus ihrem Nutzen für betriebswirtschaftliche Entscheidungsprozesse und den Kosten der Informationsbeschaffung. Dies scheitert jedoch an der mangelnden Quantifizierbarkeit der Kosten und des Nutzens.

Der Bericht, der sozusagen den Output des Informationssystems darstellt, bildet die Informationsbasis für die zu treffenden Entscheidungen in einer Unternehmung. In diesem Zusammenhang sei angemerkt:

An ein Informationssystem sind keine zu hohen Ansprüche zu stellen, da die Komplexität der realen Welt nicht durch Methoden kompensierbar ist. Es kann vielmehr nur um eine Erhöhung der Transparenz gehen, wobei das Erkennen von Ursachen für strukturelle Veränderungen im Vordergrund steht.

Aber woher kommen jetzt die Informationen?

Als wichtigster Zahlenlieferant in einer Unternehmung gilt gemeinhin das Rechnungswesen. Vor allem der Jahresabschluß, d.h. Bilanz, Gewinn- und Verlust-Rechung und Anhang (sofern erforderlich), dient Interessierten als wichtiges Instrument. Diesbezüglich können verschiedenste Aufgaben festgestellt werden: Informations-‚ Dokumentations-, Gewinnfeststellungsfunktion und Ausschüttungsregelung, die sich unmittelbar aus gesetzlichen Regelungen ableiten.

In diesem Zusammenhang sei die im österreichischen UGB im § 190 sowie im deutschen HGB § 238 besonders geregelte Informationsfunktion eingehender angesprochen. So präzisieren beide Gesetze die geltenden Buchführungspflichten:

Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann.

§ 195 UGB schließt an diese Regelung an und konstatiert bezüglich des Inhaltes des Jahresabschlusses:

Er hat dem Unternehmer ein möglichst getreues Bild der Vermögens- und Ertragslage des Unternehmens zu vermitteln.

Zusätzlich zu den oben angeführten Vorschriften sieht das UGB für Kapitalgesellschaften besondere Regelungen vor:

§ 222 (2) Der Jahresabschluß hat ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln. Wenn dies aus besonderen Umständen nicht gelingt, sind im Anhang die erforderlichen zusätzlichen Angaben zu machen.

Dezitiert auf den Anhang wird im § 236 eingegangen:

Im Anhang sind die Bilanz und die Gewinn- und Verlustrechnung sowie die darauf angewandten Bilanzierungs- und Bewertungsmethoden so zu erläutern, dass ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt wird.

Informationen aus der Buchhaltung nur für Externe?

Von Bedeutung ist die nähere Ausführung der Aufgaben der Informationsfunktion:

- Schutz der Gläubiger,

- Schutz der Gesellschafter,

- Schutz der am Gewinn beteiligten Arbeitnehmer,

- Schutz der Finanzbehörden,

- Schutz der am Betrieb interessierten Öffentlichkeit sowie den

- Schutz des Betriebes durch Selbstinformation.

Die gesetzlichen Regelungen des UGB machen klar, daß der Gesetzgeber in erster Linie auf den Schutz von Unternehmensexternen abzielt.

Erst durch die Deutung bzw. Erweiterung des Bilanztheoretikers kommt es zur Feststellung sekundärer Bilanzzwecke, d.h. die Aufgabe der Rechnungslegung, planungsrelevante Zahlenunterlagen für die Unternehmensleitung zu erstellen.

Damit wird auch gleich die wesentliche Schwäche der Grundlagen der Buchhaltung für ein internes Berichtswesen aufgezeigt. Das bedeutet nämlich nichts anderes, als dass das Rechnungswesen eigentlich in erster Linie dazu da ist, Externen ein möglichst getreues Bild der Unternehmung zu zeichnen.

U.S. Regelungen ähnlich, aber pragmatischer

Obwohl U.S. amerikanische Jahresabschlüsse nahezu die gleichen Informationen transportieren wie ihre europäischen Pendants, sind unterschiedliche Zielsetzungen in den sonst jedoch in grundsätzlichen Belangen übereinstimmenden Regelungen zu erkennen.

“In den letzten Jahren hat die SEC mit dem Financial Accounting Standards Board (FASB) zusammengearbeitet. Da sie täglich mit den Buchhaltungs- und Berichtspraktiken der US-Unternehmen konfrontiert wird, gibt die SEC oft auftauchende Probleme an die FASB weiter, um diese zu behandeln. Im Gegenzug berät die SEC das Financial Accounting Standards Board (FASB) auf Anfrage.”

Der FASB leistet auch einen wichtigen Teil hinsichtlich der Zielsetzung der Berichterstattung mittels der Veröffentlichung von „Statements of Financial Accounting Concepts (SFAC)“, die jedoch im Unterschied zu den „Statements of Financial Accounting Standards (SFAS)“ keine GAAP begründen. So regelt SFAC 1 die „Objectives of Financial Reporting by Business Enterprises“. In dieser Regelung werden grundsätzlich drei Zielsetzungen definiert.

“Das erste Ziel der Berichterstattung eines Unternehmens ist es, Informationen bereitzustellen, die bei geschäftlichen und wirtschaftlichen Entscheidungen nützlich sind.”

“Das zweite Ziel der Berichterstattung ist die Bereitstellung verständlicher Informationen, die Investoren und Gläubigern helfen, die zukünftigen Cashflows eines Unternehmens vorherzusagen.”

“Das dritte Ziel der Berichterstattung ist es, Informationen über die wirtschaftlichen Ressourcen (Verpflichtungen) eines Unternehmens und die Auswirkungen von Transaktionen, Ereignissen und Umständen, die Ressourcen und Ansprüche an Ressourcen verändern, bereitzustellen.”

Info Box:

Diese Entwicklung läßt sich aus den unterschiedlichen wirtschaftlichen Philosophien Europas und der Vereinigten Staaten erklären. Aufgrund des großen Börsenkrachs 1929 kam es in den USA 1934 zur Gründung der Securities und Exchange Commission (S.E.C.), einer Bundesbehörde, die die Form und den Inhalt von Jahresabschlüssen verbindlich festlegte. In weiterer Folge wurde jedoch auf weitere staatliche Eingriffe verzichtet und das Problem der Regelung und Interpretation wurde an private Organisationen weitergegeben. Heutzutage gibt es in Amerika ein kompliziertes System aus privaten Organisationen, die mit der SEC zusammenarbeiten. So besteht die Financial Accounting Foundation (FAF) aus dem Financial Accounting Standards Advisory Council (FASAC) und dem Financial Accounting Standards Board (FASB). Dem FASB ist die Etablierung von „Generally Accepted Accounting Principles“ (GAAP) zu verdanken, dem amerikanischen Gegenstück der „Grundsätze ordnungsgemäßer Buchführung“ (GoB).

In den Zielsetzungen wird auf interne und externe Adressaten verwiesen aber auch festgehalten, daß das Management einer Unternehmung einen Informationsvorsprung gegenüber Außenstehenden besitzt.

Unter Informationen über die wirtschaftlichen Ressourcen werden dabei Indikatoren über die Stärken, Schwächen und Liquidität einer Unternehmung verstanden.

Weitere Bestandteile der dritten Zielsetzung sind die Informationen über wirtschaftliche Entwicklungen und Erträge, die Zahlungsfähigkeit und die Zahlungsflüsse, die Leistungen des Managements (im Sinne der Erzielung von Gewinnen) sowie Informationen über die Unternehmensführung und ihre Effekte auf die zukünftige Unternehmensentwicklung (im Sinne der Übernahme von Managementverantwortung).

Während also SFAC 1 besonders auf die bereitzustellenden Informationen eingeht, versucht SFAC 2 diejenigen Eigenschaften zu identifizieren, die Informationen für den vom Management angestrebten Entscheidungsprozeß qualifizieren.

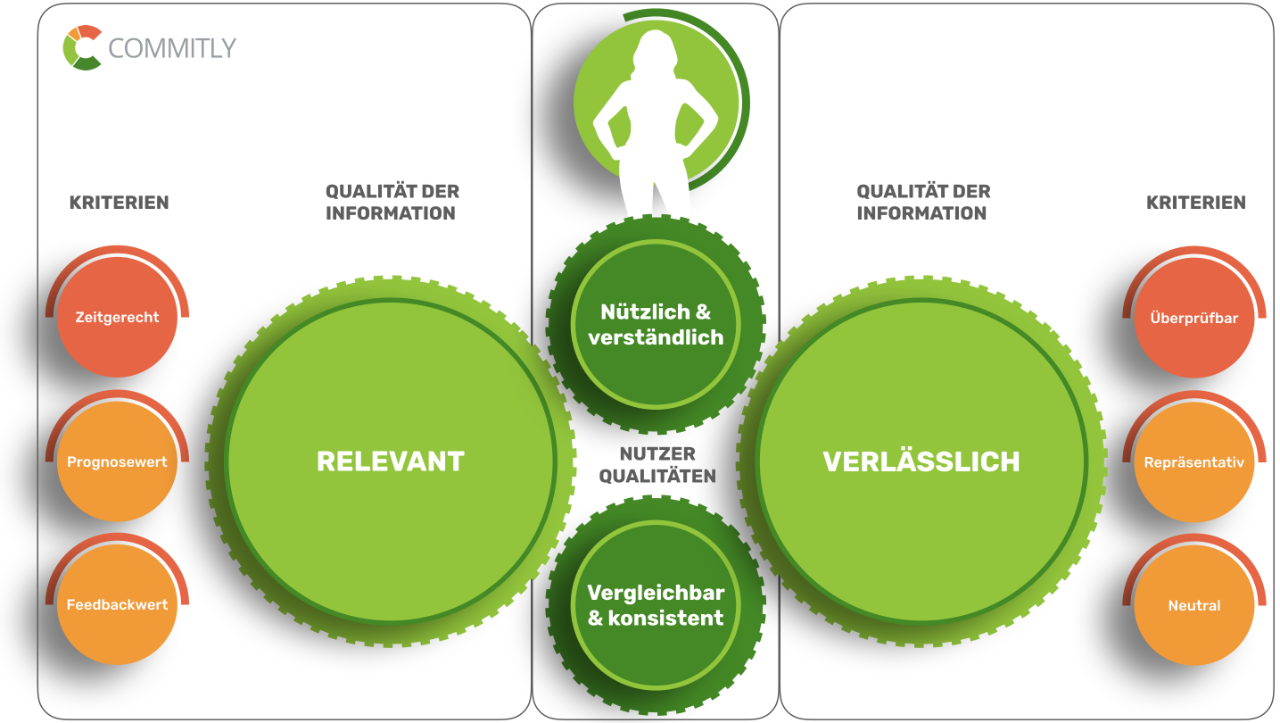

Abbildung: Management des Entscheidungsprozesses in Anlehnung an SFAC 2 (Hierarchy of Accounting Qualities)

Informationen haben demzufolge folgende Kriterien zu erfüllen:

- Qualitäten für den Nutzer: die Informationen müssen nützlich & verständlich und in weiterer Folge vergleichbar und konsistent sein

- Qualitäten der Informationen: Informationen müssen relevant und verlässlich sein

- Als relevant werden Informationen erachtet, wenn sie zeitgerecht zur Verfügung stehen und einen Feedback- und Prognosewert besitzen.

- Als verlässlich werden Informationen angesehen, wenn sie überprüfbar, für den Sachverhalt repräsentativ und gleichermaßen neutral sind.

Lediglich materielle Sachverhalte sollten demnach beurteilt werden. Bei der Beurteilung ist das Kosten-Nutzen Verhältnis zu beachten. Am Ende des Tages liegt es im ureigenen Interesse des Unternehmers, nur jene Sachverhalte aufzubereiten, die es Wert sind. Aus diesen Ausführungen ist klar zu erkennen, daß im amerikanischen Buchhaltungssystem primär die adäquate Informationsgewinnung zur Entscheidungsunterstützung speziell für die Unternehmensführung aber auch für Externe im Vordergrund steht.

Wesentlich hierbei ist auch, dass hierbei viel stärker auf den Begriff der Liquidität eingegangen wird.

Nicht übersehen werden dürfen jedoch die grundlegenden Mängel des Rechnungswesens. Die Grenzen des „klassischen“ Rechnungswesens sind

- die alleinige Abbildung der Auswirkungen und nicht der Ursachen,

- die Reduzierung n-dimensionalen Geschehens in der Unternehmung auf die Dimension der Werte sowie

- die verzögerte Bereitstellung von Auswertungen aus dem Rechnungswesen aufgrund der notwendigen Entsprechung mit gesetzlichen Vorgaben und der damit verbundenen, notwendigen Sorgfalt.

Trotzdem soll das innerbetriebliche Berichtswesen lt. Lehre auf den Daten des Rechnungswesens aufgebaut werden:

- Budgetierung, Bilanz und Erfolgsrechnung liefern durch das Prinzip der Doppik ein hervorragendes und bewährtes Modell zur Klassifikation von Informationen.

- Die wichtigsten Formalziele der Planung werden in der Sprache der „klassischen“ Aufwands- und Ertragsrechnung formuliert (Umsatz, Gewinn, Vermögen).

- Die durch die Buchhaltung ohnehin erfaßten und klassifizierten Informationen sollten schon aus Wirtschaftlichkeitsgründen (Einmalerfassung und Mehrfachauswertung) nach Möglichkeit als Datenbasis auch für intern orientierte Auswertungen verwendet werden.

- Die Informationen durch die Bilanz führen zu finanziellen Konsequenzen (Gewinnausschüttung, Steuerzahlungen), die für die Planung und Kontrolle von grundlegender Bedeutung sind.

- Die Informationen durch die Bilanz beeinflussen die Entscheidungen externen Entscheidungsträger, was wiederum für die Unternehmensplanung von großer Wichtigkeit sein kann.

Übergangen wird dabei wiederum der wichtigste Kritikpunkt: Die Daten des Rechnungswesen stehen in der Regel nicht zum notwendigen Zeitpunkt oder aber sehr verspätet zur Verfügung.

Im Rahmen der Theorie behandelte Themen:

Teil 1: Unternehmen, Ziele und Liquidität

Teil 2: Unternehmensführung und Liquiditätsmanagement

Teil 3: Entscheidungen und Liquiditätsmanagement

Teil 4: Berichtswesen im Unternehmen

Credits: Photo by Patryk Grądys on Unsplash