Oppure vorrei sapere dove sono stati spesi i soldi nelle aree funzionali? Marketing, vendite, sviluppo, operazioni e così via, giusto?

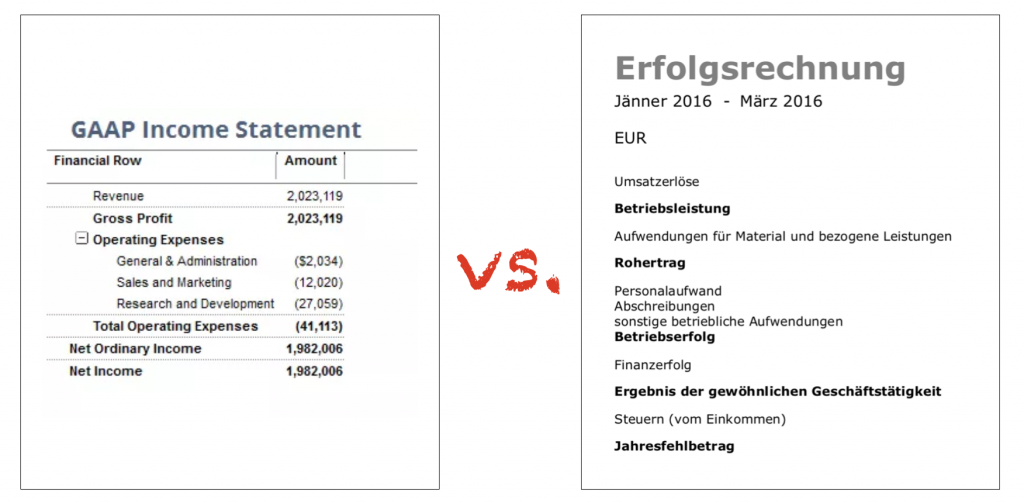

D'altro canto, esistono due concetti diversi che spesso generano confusione e - a nostro avviso - ulteriore complessità e quindi costi, soprattutto nel settore delle start-up. La struttura del conto economico (P&L) o del conto economico (P&L), preferita soprattutto dagli investitori internazionali, rispetto alla struttura utilizzata nei Paesi di lingua tedesca.

Quest'ultima viene spesso definita analisi aziendale (BWA). Ogni imprenditore la conosce bene, poiché si tratta del sistema di reporting regolarmente fornito dal consulente fiscale o dal commercialista. Per inciso, questo termine è stato introdotto dal DATEV nel 1960 come standard DATEV BWA-1. Oggi, il BWA è utilizzato anche dalle banche come strumento per valutare la liquidità delle aziende.

Pianificazione iniziale e pianificazione continua

La struttura GAAP è spesso utilizzata, soprattutto nella pianificazione aziendale (per le start-up). Perché? Perché molti modelli su Internet prevedono questa struttura e si possono trovare nei modelli Excel scaricabili. Un eccellente modello di Christoph Janz di Point Nine Capital è disponibile qui.

Si tratta di una soluzione pratica per l'impresa, in quanto rende tutti i piani comparabili a livello internazionale e più facili da leggere. La struttura svolge un ruolo secondario soprattutto nella preparazione del primo business plan. Le aree spesso elencate separatamente nei GAAP, come l'amministrazione (General & Administration o G&A in breve), le vendite e il marketing (S&M) e la ricerca e sviluppo (R&D), richiedono ipotesi di pianificazione dettagliate in un modo o nell'altro, che vengono poi solitamente determinate in fogli di calcolo separati in Excel.

Diventa più emozionante quando il business plan diventa uno strumento di monitoraggio delle operazioni o uno strumento di finanziamento.

Il consulente fiscale come guastafeste

Poi arriva il BWA del consulente fiscale. E non corrisponde affatto al business plan GAAP. Dopo una serie di telefonate più o meno lunghe, diventa chiaro che il consulente fiscale NON mapperà la struttura del business plan. Ma di certo non può essere così difficile. Quindi si inizia la riconciliazione manuale tramite Excel e si passa rapidamente mezza giornata a svolgere attività amministrative. Come se non ce ne fossero già abbastanza!

L'investitore come interlocutore critico

E poi è necessaria una due diligence. L'investitore vuole avere un'idea dell'azienda e chiede il business plan e le relazioni aggiornate del consulente fiscale. Tuttavia, il controllo incrociato crea problemi, per cui sulla scrivania dell'imprenditore finiscono domande che in realtà non ne hanno bisogno e che hanno poco a che fare con la reale visione dell'azienda. Nel peggiore dei casi, la fiducia viene meno.

Il BWA come panacea?

Naturalmente non lo è. Tuttavia, per motivi di efficienza, si consiglia di pianificare sulla base di un BWA. In questo modo si ottiene un sistema di reporting chiuso. Il business plan può essere armonizzato con le relazioni mensili. Idealmente, questo rapporto viene inserito anche dal consulente fiscale. (Inoltre, il business plan può essere facilmente aggiornato sulla base dei dati storici. È possibile vedere immediatamente l'andamento delle singole voci negli ultimi mesi o anni e fare le relative proiezioni.

Ma vorrei sapere dove sono stati spesi i soldi nelle aree funzionali?

Se si esamina più da vicino la classificazione GAAP, si noterà che le aree funzionali spesso suddividono solo i costi del personale e le spese facilmente identificabili e allocabili. Le vendite e il marketing, ad esempio, comprendono gli stipendi dei dipendenti addetti alle vendite e al marketing e le spese di marketing. Tuttavia, anche le spese di marketing possono essere facilmente ricavate dal BWA.

Una ripartizione "reale" delle aree funzionali richiederebbe una contabilità per centri di costo (centri di costo). Si tratta di un'operazione lunga, costosa e che richiede molta assistenza. La domanda a cui ognuno deve rispondere da solo è: di quante informazioni ho realmente bisogno e quanto denaro o tempo sono disposto a investire per ottenerle?

E cosa si può fare di meglio?

Dal nostro punto di vista, la rendicontazione corrente, soprattutto per le piccole e medie imprese (PMI), si basa sul monitoraggio del flusso di cassa. COMMITLY, come strumento di pianificazione dei flussi di cassa, ha quindi praticamente unito il BWA con un calcolo indiretto dei flussi di cassa. Per sapere come COMMITLY calcola il flusso di cassa , cliccate qui.

Le categorie in dettaglio sono disponibili qui.