In diesem Beitrag finden Sie alles rund um das Thema Liquiditätsplanung. Was verbirgt sich hinter dem Wort Liquiditätsplan, wie man eine Liquiditätsplanung erstellt, welche Vorlagen es gibt, bis hin zu Beispielen der Planung usw.

Liquidität und Liquiditätsplanung begleitet mich nun schon seit 20 Jahren in allen Stufen meiner Karriere. Vom Assistent im Finanzbereich bis hin zum Finanzvorstand, mit der Verantwortung, die Liquidität des Unternehmens sicherzustellen. Sollte etwas fehlen oder eine Frage nicht beantwortet werden, lassen Sie es mich bitte direkt unter juergen@commitly.com wissen!

Warum Liquiditätsplanung?

Nichts ist vergleichbar mit der Bedeutung, die das Thema Liquidität in kleinen und mittleren Unternehmen einnimmt. Weil die Handlungsmöglichkeiten im Fall von Engpässen im Bereich der Liquidität in kleinen Unternehmen gegenüber großen Unternehmen stark eingeschränkt sind. Und leider viel zu oft der Handlungsbedarf erst sehr spät erkannt wird.

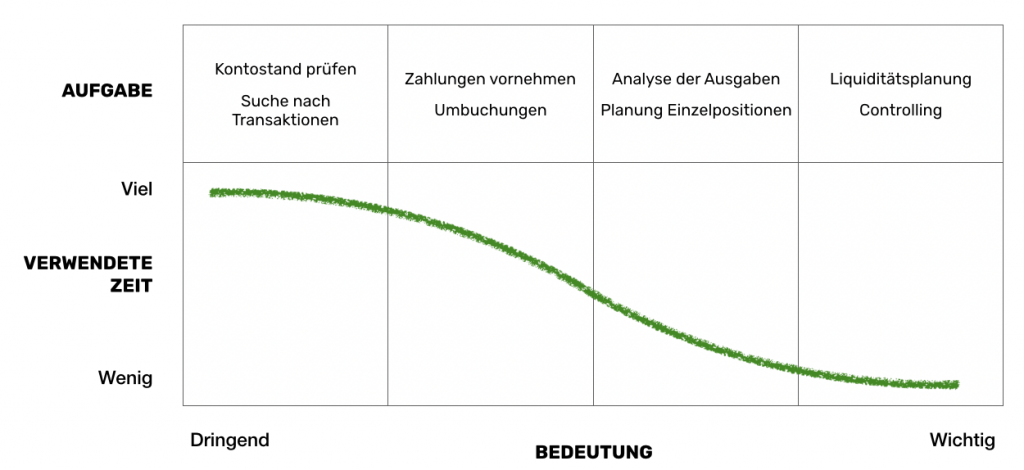

Wer kennt es nicht? Dringend vs. Wichtig!

Abbildung: Ungleichgewicht von dringenden vs. wichtigen Aufgaben im Bereich Liquidität

In der Regel beschränken sich dann die Handlungsmöglichkeiten, um einen Liquiditätsengpass zu überwinden, auf drei Dinge:

- externe Finanzierung durch die (Haus-)Bank,

- Verzicht auf Entnahmen

- Finanzierung durch Eigentümer

Moment! Und was ist mit der Ausnutzung von Zahlungszielen bei Lieferanten bzw. Möglichkeiten von Anzahlungen von Kunden? Denkt man über diese Dinge nach, ist dringend die grundsätzliche Zahlungsfähigkeit des Unternehmens zu prüfen. Aber dazu komme ich später noch.

Der Liquiditätsplan

Der Liquiditätsplan oder auch die Liquiditätsrechnung ermittelt die zukünftigen Zahlungsströme eines Unternehmens, stellt also die erwarteten Einnahmen den erwarteten Ausgaben in einer systematischen Form gegenüber. Die systematische Form bezieht sich dabei auf die verwendeten Vorlage der Planung. Die Vorlage ist abhängig von den Anforderungen des Unternehmens bzw. des Unternehmers. Die erwarteten Zahlungsströme, also Einnahmen bzw. Ausgaben können, unterschiedlich definiert werden.

- Im Falle von bereits erfolgten Transaktionen spricht man von Einzahlungen bzw. Auszahlungen

- In der eigentlichen Definition werden dabei zusätzliche noch die “Offenen Posten” verstanden, also jenen bereits vorliegenden Ausgangs- bzw. Eingangsrechnungen, die noch nicht bezahlt wurden.

- In einer erweiterten und in der Planung verwendeten Definition handelt es sich dabei auch um erwartete Einnahmen und Ausgaben über einen längeren Zeitraum ohne zugrunde liegende Rechnungen. Oft werden diese erwarteten Ein- und Auszahlungen aus einem Finanzplan abgeleitet.

Einnahmen und Einzahlungen sowie Ausgaben und Auszahlungen werden oft synonym verwendet. Das ist jetzt aber auch gleich der Zeitpunkt, um über einige wichtigen begrifflichen Unterschied aufzuklären.

Was ist also eine Liquiditätsrechnung?

Die Liquiditätsrechnung, ein Synoym für Liquiditätsplanung, ermittelt die zukünftigen Zahlungsströme eines Unternehmens und stellt diese in einer systematischen Form gegenüber.

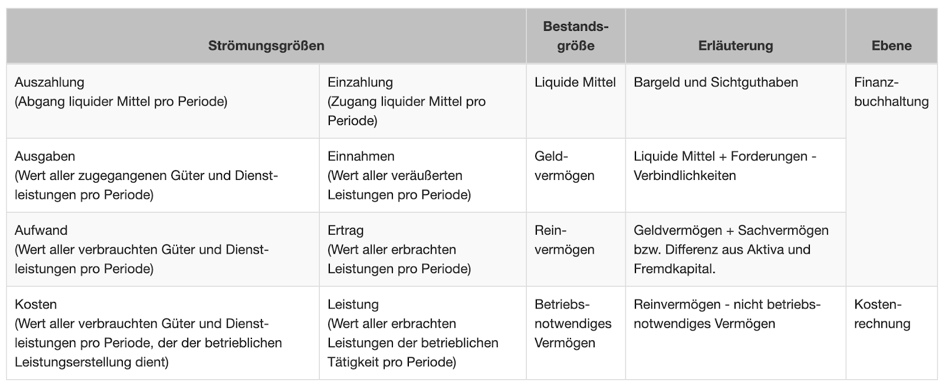

Zahlungsströme: Einzahlungen vs. Erlöse bzw. Auszahlungen vs. Aufwendungen

Bei Zahlungsströmen kommt es oft zu einer Vermischung von verschiedenen Begriffen. Erlöse / Aufwendungen sind Begriffe aus der doppelten Buchhaltung. Für Erlöse bzw. Aufwendungen ist es irrelevant, ob bereits ein Zahlungseingang oder eine Zahlung erfolgt sind.

Einzahlungen/Auszahlungen sind Begriffe aus der Liquiditätsplanung und sind sehr einfach zu identifizieren: Hat es eine Bewegung am Konto gegeben? Wenn ja, dann handelt es sich um eine Einzahlung oder Auszahlung.

Alle Begriffe sind dem Themenkreis der Finanzbuchhaltung zuzuordnen. Wesentlicher Unterschied ist das damit ermittelte Ergebnis. Selbst die Suche mit Google ist nicht trivial.

Wir haben eine sehr gute Darstellung auf Rechnungswesen-info.de gefunden:

Abb: Begriffsdefinitionen in der Finanzbuchhaltung (und Kostenrechnung)

In dieser Tabelle wird auch der Begriff Ausgaben und Einnahmen erwähnt. Das sind weiter gefasste Fachbegriffe in der Liquiditätsplanung und beinhalten zusätzlich zu den tatsächlichen Transaktionen auch noch die Offenen Posten, also Ausgaben bzw. Einnahmen, die noch keine Auszahlungen bzw. Einzahlungen sind.

Zielsetzung des Liquiditätsplans

Der Liquiditätsplan hat zur Aufgabe, die künftigen, verfügbaren liquiden Mittel eines Unternehmens, also den Liquiditätsbestand an einem bestimmten Tag, darzustellen. Anders formuliert: Wieviel Geld steht dem Unternehmen in 3 Wochen, 3 Monaten, 12 Monate, an einem bestimmten Tag, etc. zur Verfügung. Klassische Fragen, die mit Hilfe eines Liquiditätsplan beantwortet werden sollen, sind:

- Kann ich mir einen zusätzlichen Mitarbeiter leisten?

- Kann ich ein großes Projekt vorfinanzieren? (Habe ich den “Atem” dazu?)

- Kann ich ein fälliges Darlehen am Tag xx. zurückzahlen oder muss ich refinanzieren?

Übergeordnete Zielsetzung ist dabei, die jederzeitige Zahlungsfähigkeit sicherzustellen bzw. zu überwachen. Dies ist eine der wichtigsten Aufgaben eines Unternehmers, ist nicht delegierbar und hat bei Missachtung sogar strafrechtliche Konsequenzen (Stichwörter: Fortbestandsprognose, Fahrlässigkeit, Insolvenzverschleppung).

Ich würde sogar soweit gehen: Ein Finanzplan ist die Kür, die Liquiditätsplanung aber Pflicht.

Stop! Schon wieder Finanzplan? Bevor wir jetzt weitermachen, sollten wir vorher einige wichtige Begriffe definieren bzw. Unterschiede herausarbeiten.

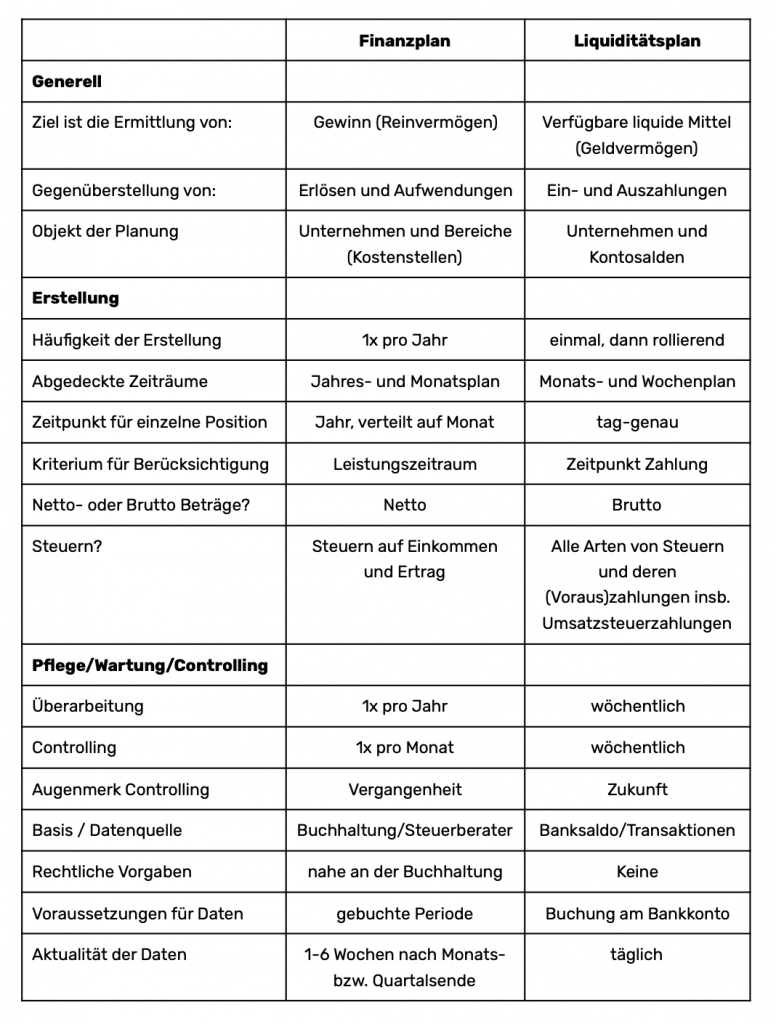

Finanzplan vs. Liquiditätsplan

Der Finanzplan eines Unternehmen stellt die erwarteten Erlöse eines Unternehmens den erwarteten Aufwendungen in einer Periode gegenüber und hat zum Ziel den Gewinn zu ermitteln. Das Herzstück eines Finanzplans ist eine Plan Gewinn- und Verlustrechnung oder auch Plan GuV für eine bestimmte Periode, in der Regel ein Geschäftsjahr. Begleitet wird die Plan GuV oft von Nebenrechnungen bzw. Detailplanungen wie z.B. der Umsatzplanung, einer Investitionsrechnung, einer Finanzierungsplanung und einer Personalplanung.

In größeren Unternehmen wird der Finanzplan auch in (Geschäfts)Bereiche bzw. Kostenstellen gegliedert. Mehr oder weniger komplex ausgeprägt kann es auch eine Nebenrechnung für Steuern auf den Ertrag geben. Eigentlich wäre die Planbilanz auch Bestandteil einer Finanzplanung. In der Praxis wird diese aber oft vernachlässigt und durch die oben genannten Nebenrechnungen ersetzt.

Das hat einen guten Grund. Der Finanzplan bildet die Buchhaltung einer Periode ab. Die Erstellung einer Planbilanz wäre demzufolge gleichzusetzen mit der Abschlusserstellung (eines Steuerberaters). Und nachdem die Buchhaltung ein geschlossener Kreislauf ist und viele Finanzplanungen in Excel gemacht werden, entsteht bei einer Planbilanz des Excel Planers größter Feind: Zirkelbezug!

Diese notwendige Detailgenauigkeit und Komplexität haben in der Praxis dazu geführt, dass auf die Erstellung der Planbilanz oft verzichtet wird.

Der Finanzplan wird immer bei Gründung und dann zumindest jährlich aufgestellt (Periode). In größeren Unternehme und Konzernen erfolgt die Finanzplanung mehrmals pro Jahr in Planungszyklen. Unsere Freunde von Billomat – das sind die, die Buchhaltung lieben – haben einen kurzen, lesenswerten Beitrag zu dem Thema Finanzplan geschrieben:

So, und was sind jetzt die Unterschiede zwischen einem Finanzplan und einem Liquiditätsplan?

Und weiter geht es …

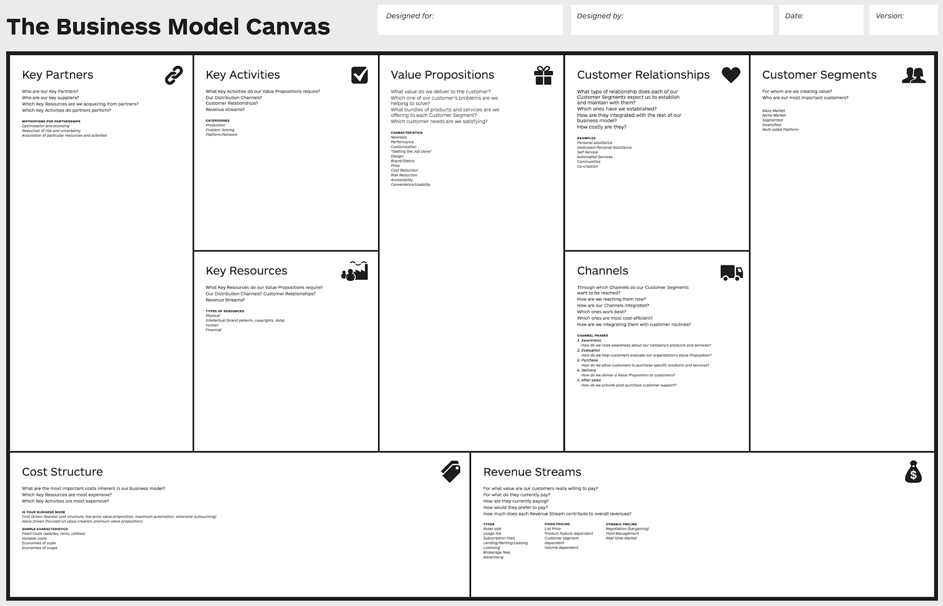

Businessplan vs. Finanzplan

Der Businessplan ist sozusagen der am weitesten gefasste Begriff im Bereich der Planung. Ein vollumfänglicher Businessplan wird meist bei Gründung erstellt und hat zwei Empfängerkreise:

- interne – das Gründungsteam

- externe – Förderstellen, Investoren

Ein Businessplan besteht auch einer Vielzahl von qualitativen und quantitativen Elementen:

- Kurzzusammenfassung (Executive Summary)

- Persönliche Daten der Gründer

- Darstellung der Produkt- oder Serviceidee

- Kundenbeschreibung und Marketingplanung

- Beschreibung des Mitbewerbs

- Darstellung der Einkaufs- und Produktionsplanung

- Darstellung der Standort- und Rechtsformwahl

- Chancen und Risiken

- Finanzplanung

- Anhang

- etc.

Fuer-gruender.de hat diesbezüglich eine sehr umfangreiche Beschreibung in diesem Beitrag erstellt: Businessplan Einleitung

Eine großartige, weil einfache Methode alle Komponenten gesamtheitlich zu definieren, liefert auch das Business Modell Canvas:

Hier geht es zur offiziellen Website https://www.strategyzer.com/

Liquiditätsplan vs. Kapitalflussrechnung

Der Vollständigkeit halber müsste man eigentlich auch noch vs. Cashflow Rechnung hinzufügen. Im Wesentlichen beschreiben alle drei Begriff das Gleiche, nämlich den Liquiditätsplan. Der Begriff Kapitalflussrechnung wird aber in der Regel eher in der Nachbetrachtung verwendet. Die Kapitalflussrechnung oder das Cashflow Statement ist bei großen Unternehmen Bestandteil des Jahres- bzw. Konzernabschlusses.

Eine weitere Eigenheit gegenüber dem Liquiditätsplan ist auch, dass die Kapitalflussrechnung für die Ermittlung der liquiden Mittel üblicherweise die indirekte Methode verwendet. Anstatt dass die Einnahmen direkt den Ausgaben gegenübergestellt werden, werden aus den Differenzen von Vermögen und Verbindlichkeiten die Höhe der liquiden Mittel ermittelt.

Als “Finanzer” komme ich jetzt über die verschiedenen Definitionen der indirekten Ermittlung ins Schwärmen, das lasse ich aber besser an dieser Stelle sein. Denn die Kapitalflussrechnung ist eine ideale Überleitung zum nächsten Thema: der Vorlage für eine Liquiditätsplanung.

Vorlagen für einen Liquiditätsplan

Die ideale Vorlage ist die Kapitalflussrechnung. Warum? Eine Vorlage für einen Liquiditätsplan sollte (1) alle Elemente einer Finanzplanung beinhalten, (2) überleitbar zur Buchhaltung sein und (3) eine Abstimmung mit dem Bankkonto ermöglichen. Außerdem sind die Anforderungen in Bezug auf zeitliche Auswertungen und Pflege der Daten zu berücksichtigen.

Wenn US Investoren z.B. davon sprechen, dass die Liquiditätsplanung oder auch das Cash-Prognosemodell auf Basis der Gewinn- und Verlustrechnung, erweitert um Bilanzpositionen aufgebaut sein soll, sprechen Sie genau von dieser Kapitalfluss- bzw. Cashflow-Rechnung.

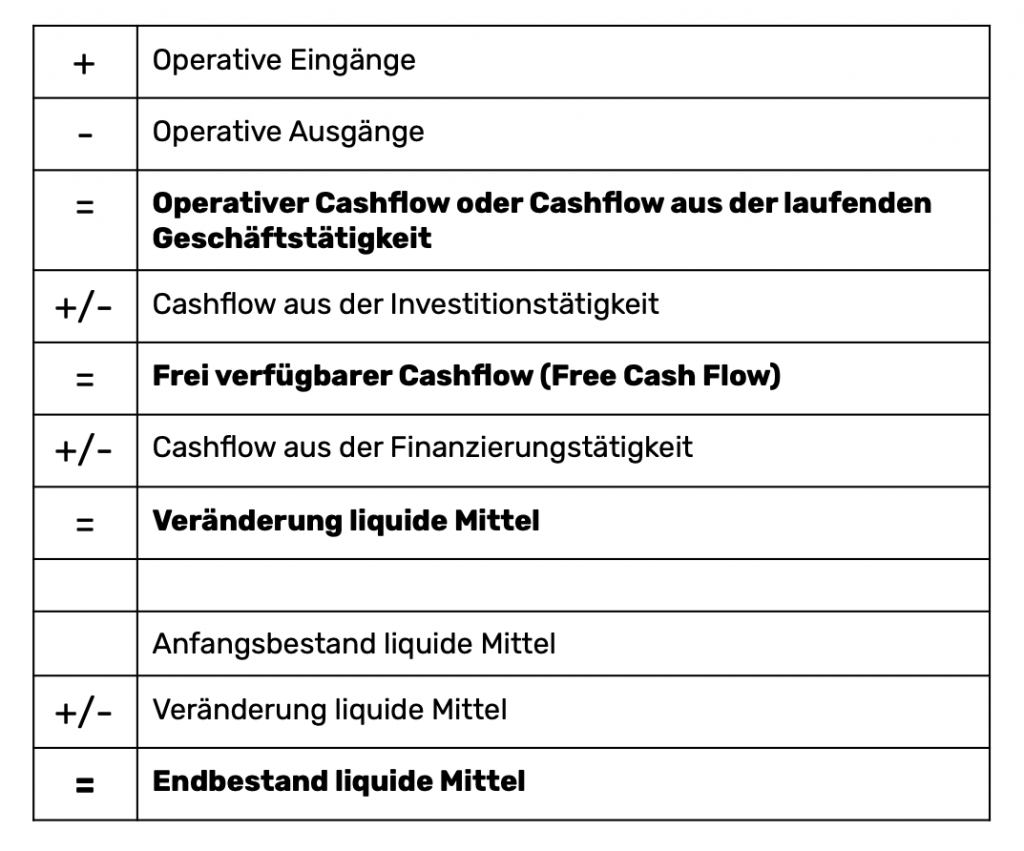

Cashflow Schema (Kapitalflussrechnung)

Jetzt wissen wir vom Finanzplan, dass dieser eine Plan GuV und Nebenrechnungen beinhaltet. Außerdem haben wir festgestellt, dass Liquiditätsplan und Kapitalflussrechnung Synonyme sind. Daraus ergibt sich, dass die ideale Vorlage für einen Liquiditätsplan die Vorlage der Kapitalflussrechnung ist. Um konkreter zu werden, die Methode der direkten Ermittlung der Kapitalflussrechnung oder auch Cashflow Rechnung. Das ist auch der Grund, warum COMMITLY diese Methode verwendet.

Lassen Sie uns diese Hypothese kurz überprüfen: Der Cashflow aus operativer Tätigkeit stellt die operativen Einnahmen und Ausgaben gegenüber, im Wesentlichen im Schema einer GuV. Im Bereich der Einnahmen fließen die Annahmen der Nebenrechnung Umsatzplanung ein, im Bereich der Ausgaben die Personalplanung. Der Cashflow aus Investition spiegelt die Investitionsplanung wider, der Cashflow aus Finanzierungen die Finanzierungsplanung.

Nachdem die Liquiditätsplanung alle Einzahlungen und Auszahlungen beinhaltet, müssen die liquiden Mittel am Ende einer Periode auch mit den Zahlen in der Buchhaltung übereinstimmen. Im Wesentlichen ergibt das folgendes Schema:

Eine genauere Beschreibung des Schemas inkl. Kategorien ist hier ersichtlich.

Bleibt noch das Thema Anforderungen an die zeitliche Auswertung. Gerade in der Liquiditätsplanung gibt es oft die Anforderung einer Planung auf Wochenbasis. Im Idealfall ist daher eine Auswahl zwischen verschiedenen Zeitschienen möglich.

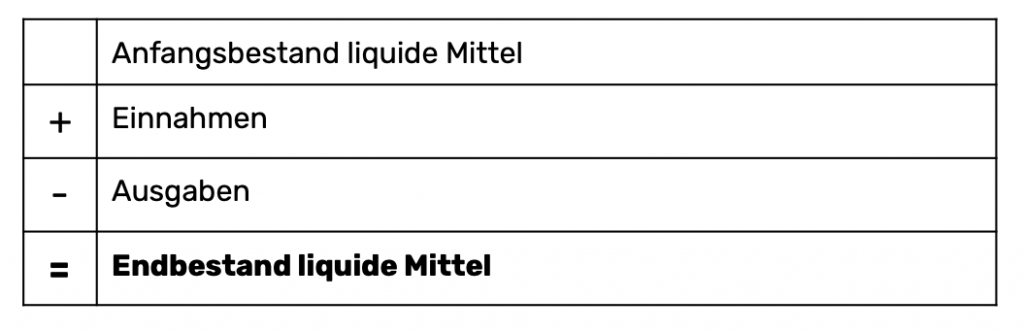

Vorlagen hauptsächlich für die Einnahmenüberschussrechnung

In Österreich wird die Einnahmenüberschussrechnung übrigens als Einnahmen-Ausgaben-Rechnung bezeichnet. Googelt man Vorlage Liquiditätsplanung erhält man über 69.000 Ergebnisse in 0,38 Sekunden. Großartig!

Schaut man sich die Ergebnisse der Suche genauer an stellt man schnell fest, dass es gar nicht so einfach ist, die passende Vorlage zu finden. Hier sind Links zu einigen, kostenlosen Beispielen:

- https://www.ihk-schleswig-holstein.de/starthilfe/existenzgruendung/gruendungskonzept/liquiditaetsplan/1368412

- https://heenemann.de/downloads/

- https://www.constanze-elter.de › 2018/03 › Kap-5_Liquiditaetsplan2

Eine Vorlage, die ich gerne hervorheben möchte, ist die Vorlage der Kfw – Bank mit Verantwortung. Im Rahmen des Förderangebots für inländische Unternehmen gibt es auch eine Checkliste-4 Liquiditätsplan. Hierbei handelt es sich um ein bearbeitbares pdf.

Im Wesentlichen verwenden diese Beispiele immer ein Schema:

Der Nachteil dieser Betrachtung ist, dass Einnahmen und Ausgaben nicht in die Gruppen operativ, Investition, Finanzierung gegliedert werden. Das ist insofern wichtig, weil die Gruppen auch die Möglichkeiten der Beeinflussung widerspiegeln. Investitionen – kann man oft “schieben”, d.h. zeitlich nach hinter verlagern. Finanzierungen, vor allem wenn es um Entnahmen geht, sind ebenfalls steuerbar.

Außerdem ermöglicht diese Darstellung KEINE Aussagen über die monatlichen durchschnittlichen Einnahmen bzw. Ausgaben, da diese in der Regel OHNE Effekte wie Investitionen bzw. Finanzierungen getroffen werden. Alle Vorlagen haben eines gemeinsam. Sie richten sich an sehr kleine Unternehmer und vermischen u.E. wesentliche Komponenten.

Die oben besprochene Trennung in operative Ein- und Auszahlungen sowie die Bereich Investition und Finanzierung haben nämlich große Vorteile. Durch die Trennung ist eine Aussage über die regelmäßig wiederkehrenden Ein- und Auszahlungen sowie über Trends möglich. Üblicherweise deuten nämlich Sprünge in Ein- bzw. Auszahlungen auf Finanzierungs- und Investitionsaktivitäten hin.

Wir hören in unseren Gesprächen im Rahmen von Onboardings oft: Die Höhe der Ausgänge in diesem Monat kann nicht stimmen!

Das ist fast immer der Hinweis, dass in diesem Monat dann z.B. eine Darlehensrückzahlung, eine Investition oder auch eine Entnahme erfolgte. Die Verwendung des Schemas der Kapitalflussrechnung leistet hier Abhilfe. Durch die Trennung in diese drei Bereich erfolgt statistisch gesehen eine Normalisierung, die Voraussetzung, um überhaupt Trendaussagen treffen zu können.

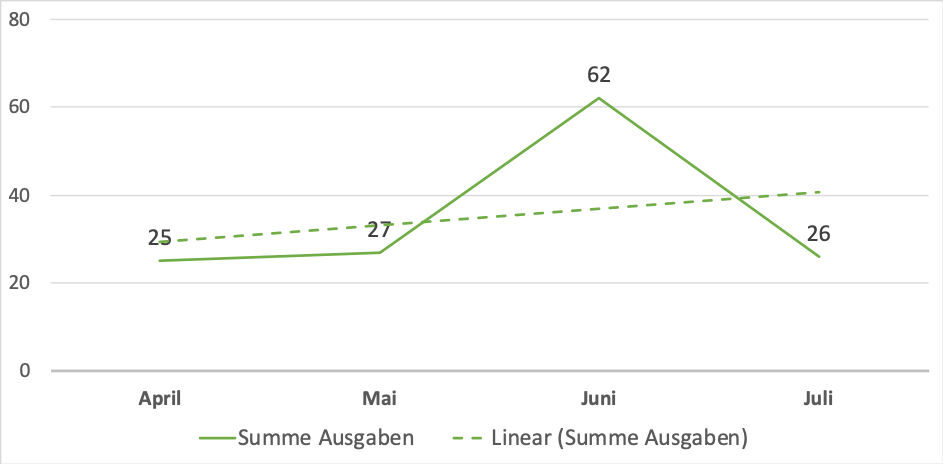

Hier ein stark vereinfachtes Beispiel dieser Situation:

Sie wissen, dass Ihre Ausgaben pro Monat sich bei +/- 25 bewegen. In einer Grafik sehen Sie nun im vergangenen Juni einen Wert von 62. In der externen Betrachtung ohne weitere Informationen würde sich dadurch aber durchschnittliche Ausgaben in Höhe von 40 ergeben.

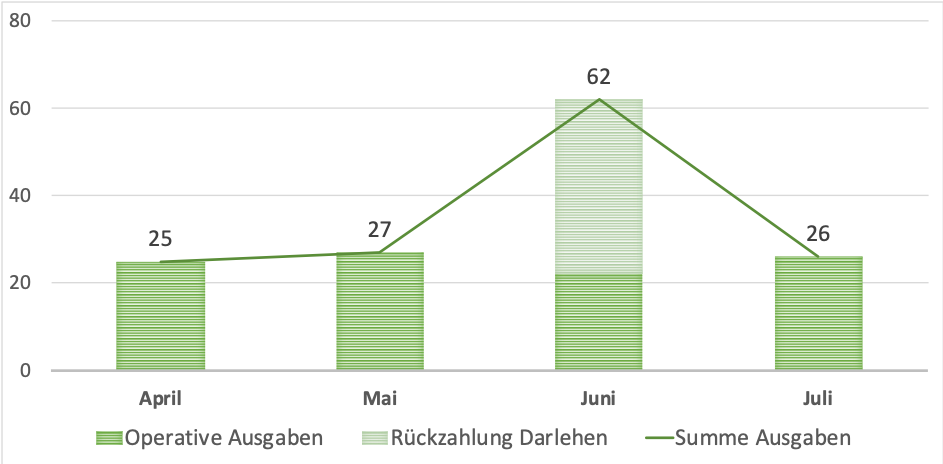

Die reine Summierung von Ausgaben kann daher einen verzerrenden Effekt haben. Splittet man nun die Ausgaben in die Gruppen operativ und Finanzierung ergibt sich folgendes Bild:

Es ist auf den ersten Blick erkennbar, dass sich die Ausgaben im Juni aufgrund der Rückzahlung eins Darlehens erhöht haben und sich die operativen Ausgaben in dem erwarteten Bereich bewegen.

Vorlagen im Rahmen einer Fortbestandsprognose

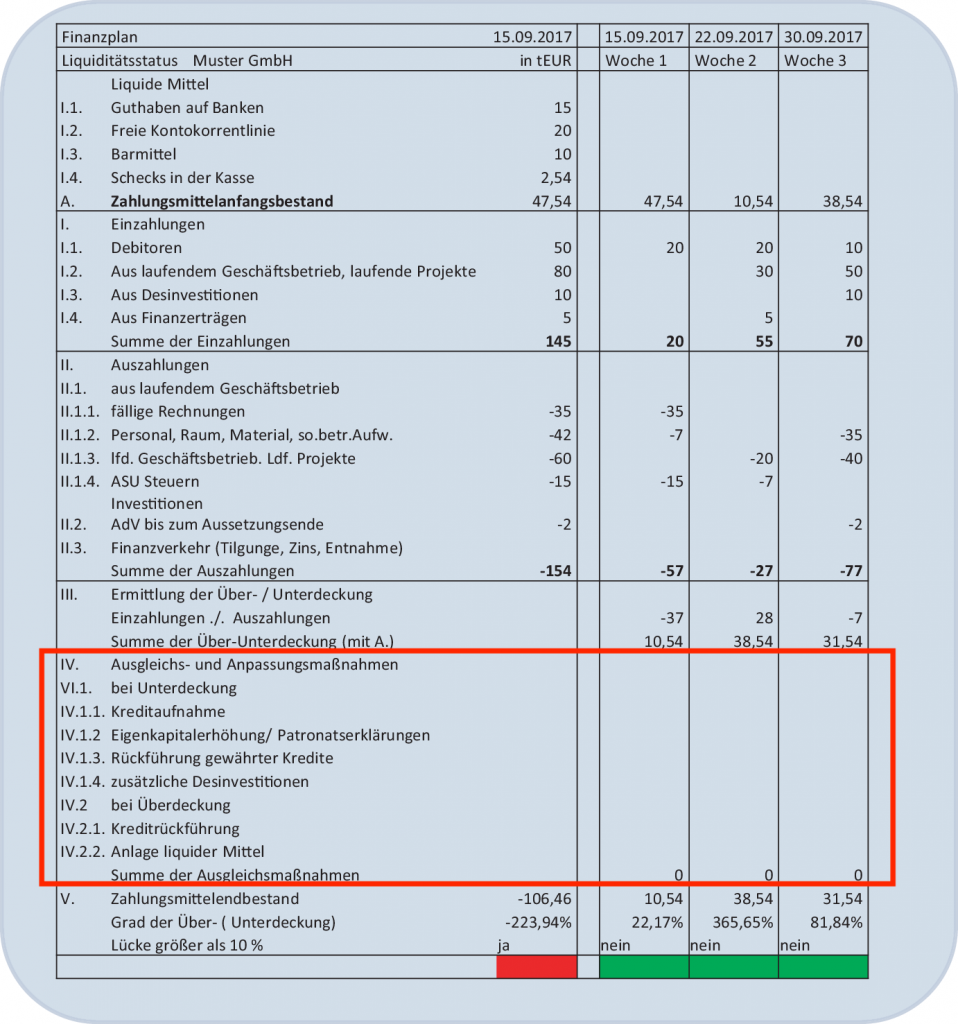

Ein besonderer Fall für eine Liquiditätsplanung liegt im Falle einer drohenden Zahlungsunfähigkeit vor. Wie schon eingangs erwähnt, zählt die laufende Überwachung der Liquidität zur wichtigsten Aufgabe des Unternehmers bzw. Geschäftsführers. Die Fortbestandsprognose wird beschrieben bzw. geregelt im sogenannten IDW S 11. Wobei der IDW S 11 selbst keine konkrete Vorlage vorgibt.

In dem Beispiel wird die Vorlage des Liquiditätsplan um Ausgleichs- bzw. Anpassungsmaßnahmen erweitert. Damit wird dargestellt, welche operativen, investitions-technischen bzw. finanzierungs-technischen Maßnahmen der Unternehmer ergreift, um den Liquiditätsengpaß zu beseitigen (rot umrandenter Bereich). Leider aber in einer stark nicht klar gegliederten Form.

Quelle: Praxishandbuch Sanierung im Mittelstand – Kapitel: Die Unternehmenskrise: Arten, Ursachen, Stadien und Analyse, Springer

Ich habe das absichtlich eher kompliziert geschrieben, um nochmals die Bedeutung des Cashflow Schemas als Vorlage mit seiner Unterteilung in operativ, Investitionen und Finanzierung zu unterstreichen.

Was ist eine Liquiditätsplanung?

Unter Liquiditätsplanung versteht man die Aktivität der Erstellung eines Liquiditätsplans. Es geht also darum, eine Planungsvorlage mit erwarteten Zahlungsströmen, als Ein- bzw. Auszahlungen zu füllen. Oft werden die Begriffe Liquiditätsplan und Liquiditätsplanung synonym verwendet.

Basis der Liquiditätsplanung

Die wichtigste Basis für jede Liquiditätsplanung ist der Stand der verfügbaren Mittel, also der Liquiditätsbestand. Verfügbar Mittel sind in der Regel das vorhandene Guthaben auf Bankkonten (Bankguthaben) und eine evtl. nicht ausgenutzte Kreditlinie. Das bedeutet, dass im Zentrum der Liquiditätsplanung das Bankkonto und die aktuellen Ist-Zahlen stehen und nicht etwa die Buchhaltung.

Warum nicht die Buchhaltung? Weil die Hauptaufgabe der Buchhaltung die ordnungsgemäße Abbildung der Geschäftsvorgänge des Unternehmens in einer Periode ist und in der Regel die Verbuchung von Geschäftsvorfällen relative spät geschieht. So ist in vielen Fällen die Basis bzw. Kontrolle der Buchungen die Umsatzliste der Bank.

Erstellung der Liquiditätsplanung

Die Aktivität der Liquiditätsplanung kann man zeitlich

- in die erstmalige Erstellung und dann

- in die laufende Pflege oder auch rollierende Liquiditätsplanung unterteilen.

Wie oft macht man eine Liquiditätsplanung?

Liquidität ist eine Zeitpunktgröße und bedeutet, jederzeit, also jeden Tag, seinen Zahlungsverpflichtungen nachkommen zu können. Es geht um die Liquiditätsentwicklung. Die Erstellung der Liquditätsplanung ist also stark abhängig von der Höhe der liquiden Mittel (in der Regel Bankguthaben und Kassenbeständen) im Verhältnis zu den erwarteten Abgängen eines Unternehmens. Grundsätzlich ist aber die Empfehlung, die Liquiditätsplanung wöchentlich zu überarbeiten. Schon alleine aus Haftungsgründen.

In diese Zusammenhang gibt es einen sehr interessanten und kurzen Artikel zu dem Thema des bekannten US Venture Investors Fred Wilson: Cash Management (in Startups). Ich habe das Startup in Klammer gesetzt, da Fred Wilsons Definition von Startups sehr weit gefasst ist.

Warum ist die Liquiditätsplanung so wichtig?

Dass ausreichend Liquidität zur Verfügung steht, das Füllen der Liquiditätsbestände, ist eine ureigene Aufgabe eines Unternehmers, die auch nicht delegiert werden soll. Aufgabe des Eigentümers ist es, eine Person mit der Sicherung der Liquidität, also der Prognose der Liquiditätsentwicklung, zu beauftragen – oder diese Kompetenz selbst zu übernehmen. Die Kompetenz zur Überwachung der Liquidität kann delegiert werden, die Verantwortung für den Fortbestand verbleibt aber beim Eigentümer.

Warum aber ist das so? Weil ohne Liquidität, d.h. ohne liquide Mittel (Bankguthaben, Kassenbestände oder ausnutzbare Kreditlinien), Unternehmen scheitern. Im rechtlichen Sinne versteht man darunter die Insolvenz. Eine Insolvenz bezeichnet die Situation eines Schuldners, seine Zahlungsverpflichtungen gegenüber von Gläubigern nicht erfüllen zu können. Um Folgewirkungen einer Insolvenz zu minimieren, gibt es Insolvenzordnungen.

Eine Verfehlung im insolvenzrechtlichen Sinne oder gar eine Fahrlässigkeit bei der Überwachung der Liquidität können bis hin zu strafrechtlichen Konsequenzen haben.

Wie macht man nun eine Liquiditätsplanung?

Bei der Erstellung einer Liquiditätsplanung gibt es folgende mögliche Vorgehensweisen:

- Zero Base – man beginnt mit der Vorlage eines leeren Liquiditätsplans und trägt die zukünftigen Zahlungsstörme, also die erwarteten Einnahmen bzw. Ausgaben, ein

- Fortschreibung der Ist-Zahlen – man überführt die Ist-Zahlen (Kontostand + vergangene Transaktionen) in einen Liquiditätsplan und unterstellt einen linearen Zusammenhang mit der Entwicklung der Vergangenheit

- Übernahme der Zahlen aus dem Finanzplan – die Zahlen aus dem Finanzplan werden in den Liquiditätsplan übergeleitet

Vorgehensweise 2 und 3 werden in der Praxis in Kombination verwendet.

Vom Finanzplan zum Liquiditätsplan

Bei der Überleitung der Zahlen aus dem Finanzplan in den Liquiditätsplan sind folgende Dinge zu beachten:

- Die Finanzplanung berücksichtigt Erlöse und Aufwendungen und NICHT Aus- bzw. Einzahlungen – berücksichtigen Sie die durchschnittlichen Zahlungsziele Ihrer Kunden bzw. Ihr Zahlungsverhalten bei Lieferantenrechnungen, d.h. wie lange dauert es, bis eine Transaktion am Konto erfolgt – man spricht in dem Zusammenhang auch oft vom Cash-Conversion Cycle

- Die Finanzplanung erfolgt Netto – während die Liquiditätsplanung Bruttowerte verwendet, da die tatsächlichen Zahlungsflüsse auf den Konten prognostiziert werden sollen

- “Unbare” Positionen sind in der Liquiditätsplanung nicht zu berücksichtigen – das bezieht sich hauptsächlich auf Abschreibungen

- Wurde im Rahmen einer Finanzplanung lediglich eine Plan GuV erstellt, so ist der Planungshorizont unbedingt auf Investitionen aber auch Devestitionen zu prüfen

- Das Gleiche gilt für Finanzierungen, achten Sie besonders auf Rückzahlungstermine von Darlehen!

- Finanzierung – Anmerkung für Fortgeschrittene bzw. Geschäftsführer (die nicht Gesellschafter sind): Beachten Sie Auszahlungstermine von Dividenden. Selbst eine von den Gesellschaftern beschlossene Dividende darf im Falle einer drohenden Zahlungsunfähigkeit NICHT ausgeschüttet werden, auch auf schriftliche Weisung nicht. Im Extremfall kann es zu einer persönlichen Haftung des Geschäftsführers kommen.

- Unterschiedliche Betrachtung der Perioden im Finanzplan und in der Liquiditätsplanung. Die Erstellung eines Finanzplans für die Folgeperiode erfolgt in der Regel am Ende eines Geschäftsjahres. Der Liquiditätsplan schaut aber immer zumindest 6-12 Monate in die Zukunft. Dh aber der 2. Jahreshälfte kann es sein, dass keine Planzahlen aus dem Finanzplan zur Verfügung stehen.

- Aufsatzpunkt: Die Finanzplanung benötigt keinen “Aufsatzpunkt”, während die Liquiditätsplanung von einem aktuellen Liquiditätsbestand (zB den Bankguthaben) aus gerechnet wird. Das liegt daran, dass das Ergebnis der Finanzplanung eine Zeitraumgröße (Gewinn einer Periode) und das Ergebnis der Liquiditätsplanung eine Zeitpunktgröße (Liquidität zu einem Tag X) ist.

Was benötigt man alles für eine Liquiditätsplanung?

Die Liquiditätsplanung ist wie gezeigt nicht nur die wichtigste Planung sondern gleichzeitig auch die am einfachsten zu erstellende Planung. Sie benötigen für die Erstellung der Liquiditätsrechnung folgende Information:

- Den aktuellen Bestand an liquiden Mitteln (Liquiditätsbestand). Das ist in der Regel die Summe der Kontostände der Bankkonten (Bankguthaben), aber auch der Kassenbestände. Achtung, vergessen Sie hier zB Paypal Guthaben nicht.

- Annahmen über die zukünftigen Zahlungsströme, die den aktuellen Bestand an liquiden Mitteln verändern werden.

- Anhaltspunkte für die Annahmen im kurzfristigen Bereich sind die Offenen Posten

- Anhaltspunkte für die Annahmen im mittelfristigen Bereich kann ein Finanzplan helfen oder die historischen Ist-Zahlen aus Vorperioden

- Anhaltspunkte für die Annahmen im langfristigen Bereich sind die unternehmerischen Zielsetzungen bzw. Prioritäten. Möchte man z.B. ein Umsatzwachstum erreichen, höhere Privatentnahmen ermöglichen, etc.

Laufende Wartung oder auch rollierende Liquiditätsplanung

Durch den Einsatz einer rollierenden Planung können Sie laufend Ihre ursprünglich gesetzten Ziele überwachen und – auf Basis von Fakten – diese gegebenenfalls überarbeiten. Was jetzt so einfach klingt, ist in der Praxis mühsam zu erstellen aber vor allem zu pflegen und aktuell zu halten.

Zwei Punkte sind dabei aus unserer Sicht zu beachten. Die Liquiditätsplanung muss immer aktuell gehalten werden und es dürfen keine Budgets „vergessen“ werden. Eine immer aktuelle Planung erreicht man, indem Sie einen Mitarbeiter abstellen, der regelmäßig die Bankkonten überwacht und in einem wie auch immer gearteten Planungs-Tool zusammenführt. Sei es in Excel oder in ihrem ERP.

Während ein anderer, gewählter Ansatz auch „das habe ich im Gefühl“ lautet, ist von diesem Zugang DRINGEND abzuraten. Der wichtigste Punkt dagegen: Sollte doch etwas passieren ist man als Geschäftsführer schnell in der „groben Fahrlässigkeit“ und damit bei einer Insolvenzverschleppung (=Strafrecht).

Und was soll das mit dem Budgets vergessen?

Nehmen wir an, dass Sie einen Umsatz von 10.000 in einem Monat geplant haben, es kommen aber nur 8.000. Der verantwortliche Mitarbeiter versichert ihnen, dass die 2.000 zu einem späteren Zeitpunkt “nachgeholt” werden. Bei einem bloßen Soll-Ist-Vergleich ist diese Information ein Kommentar. Bei einer rollierenden Planung muss das zukünftige Budget um die nachzuholenden 2.000 angepasst werden. Das gilt nicht nur Zahlungseingänge, sondern in besonderem Ausmaß für Zahlungsausgänge. Da eine Liquiditätsplanung immer eher konservativ gehalten sein sollte, siehe auch das Thema Rückstellungen in der Liquiditätsplanung, sind im Zweifel positive Abweichungen bei Zahlungen auf die nächsten Monate vorzutragen. D.h. es wird unterstellt, dass diese in den Monaten „eingesparten“ Kosten zu einem späteren Zeitpunkt doch noch kommen. Im Idealfall entstehen diese Kosten doch nicht und sie haben eine Liquiditätsreserve oder auch “Rückstellung” aufgebaut. Und nichts ist angenehmer als einen kleinen Puffer zu haben!

Sonderthemen in der Liquiditätsplanung

Umsatzsteuer in der Liquiditätsplanung

Ziel der Liquiditätsplanung ist eine Abbildung der zukünftigen Zahlungsströme, also der Ein- und Auszahlungen. Grundsätzlich erfolgen diese Zahlungen immer Brutto. Dabei schuldet in der Regel der Leistungserbringer die Umsatzsteuer gegenüber dem Finanzamt. Die Umsatzsteuer ist eine Jahressteuer mit monatlichen bzw. quartalsweisen Umsatzsteuervorauszahlungen. Das bedeutet, dass diese Vorauszahlungen liquiditätswirksam geplant werden müssen. Nachdem der leistende Unternehmer die Steuer schuldet, darf der die Leistung empfangende Unternehmer die von ihm gezahlte Umsatzsteuer (Vorsteuer) bei der Berechnung der Umsatzsteuervorauszahlungen zum Abzug bringen. Für die Berechnungen sind die jeweils in den Ländern der EU geltenden Umsatzsteuersätze heranzuziehen.

Schon mal gewundert, warum bei manchen Rechnungen 0% VAT Reverse-Charge steht?

Eine Ausnahme bildet das sogenannte Reverse-Charge-Verfahren innerhalb der EU. Dies führt zu einer Umkehrung der Steuerschuldnerschaft in definierten Fällen. Haufe hat die Leistungen sehr übersichtlich dargestellt: Wechsel der Steuerschuldnerschaft

Das Reverse-Charge-Verfahren greift vor allem bei Lieferungen und Leistungen innerhalb der EU und ist abhängig vom Ort der Leistungserstellung. De facto führt das z.B. bei digitalen Dienstleistungen wie z.B. Google Ads, COMMITLY, etc. zu einem Ausweis von 0% Umsatzsteuer und dem entsprechenden Verweis: “Unterliegt dem Reverse-Charge-Verfahren.”

Die korrekte Abbildung der Umsatzsteuer kann dementsprechend von einfach bis hin zu sehr komplex alle Formen annehmen. Nachdem Komplexität der Feind des Einfachen ist und die Liquiditätsplanung so einfach wie möglich zu halten ist, hat sich in der Praxis ein pragmatischer Zugang herausgebildet.

Es wird unterstellt, dass alle Eingänge und Ausgänge Bruttowerte sind und die Umsatzsteuervorauszahlung wird planerisch auf Basis der Vergangenheit berücksichtigt. Grobe Veränderungen bzw. Schwankungen in der Umsatz- bzw. Kostenentwicklung werden in der Vorausschau abgeschätzt.

In der Planung gibt es einen Grundsatz: Nachdem die Zukunft nicht vorhersehbar ist, immer konservativer planen, dh mit höheren Kosten. Perfekte Überleitung zu dem Thema Rückstellungen in der Liquiditätsplanung.

Rückstellungen in der Liquiditätsplanung

Rückstellungen sind im Rechnungswesen Verbindlichkeiten, die in ihrem Bestehen oder der Höhe ungewiss sind, aber mit hinreichend großer Wahrscheinlichkeit erwartet werden. Explizite Rückstellungen im Sinne des Rechnungswesens gibt es in einer Liquiditätsplanung nicht. Rückstellungen können aber implizit auf folgende Arten gebildet werden:

- Konservativ planen – dh Einnahmen eher niedrig ansetzen während erwartete Ausgaben eher hoch angesetzt werden

- Nachdem in der Liquiditätsplanung auch die Entwicklung des Kontosaldos innerhalb eines Monats wichtig ist, sollten Einnahmen, deren Zahlungsdatum ungewiss ist, eher am Ende des Monats geplant werden und Ausgaben eher zum Monatsbeginn.

- Im Rahmen der rollierenden Liquiditätsplanung können positive Abweichungen in einer Vorperiode als Puffer in die zukünftigen Perioden übernommen werden.

Abschreibungen in der Liquiditätsplanung

Abschreibungen sind im Rechnungswesen die Erfassung und Verrechnung von Wertminderungen, die bei Vermögensgegenständen des Anlage- und Umlaufvermögens eintreten. Wertminderungen, die aufgrund der zeitlichen Nutzung eintreten, werden auch als Absetzung für Abnutzung bezeichnet. Hierbei handelt es sich um unbare Aufwendungen (bzw. Erlöse) die in der Liquiditätsplanung nicht berücksichtigt werden.

Verrechnungen zwischen mehreren Konten bzw. Gesellschaften

Ein Sonderfall in der Finanzierung sind Umbuchungen zwischen Konten bzw. Verrechnung zwischen Gesellschaften. Wir werden im Rahmen der Nutzung von COMMITLY oft nach der Behandlung dieses Themas gefragt. Technisch gesehen handelt es sich dabei um Finanzierungen zwischen zwei Unternehmen, wir empfehlen das Anlegen einer Kategorie “Verrechnungen” im Bereich Cashflow aus Finanzierungen. Wenn man exakt vorgehen will, könnten auch Kategorien für jedes Konto bzw. Unternehmen angelegt werden und die Transaktionen entsprechend kategorisiert werden.

Liquiditätsplanung und Kostenstellen

Wir bei COMMITLY kennen das Thema Kostenstellen aus dem Feedback unserer Nutzer. Aus diesem Grund möchte ich das Thema hier auch ansprechen. Für uns ist das der Unterschied zwischen einer Finanz- und einer Liquiditätsplanung bzw. derer unterschiedlicher Ziele.

- Kostenstellen sind für die Steuerung eines Unternehmens ab einer gewissen Größe unerlässlich

- Hat man Kostenstellen, ist die Finanzplanung auch auf dieser Ebene zu machen

- Die saubere Abbildung von Kostenstellen erfordert viel Aufwand in der Buchhaltung (Kontierung, Verbuchung, etc.)

- Primäres Ziel einer Kostenstellenstruktur in der Finanzplanung ist die transparente Darstellung der finanziellen Gebarung der Kostenstellen, das ist aber primär vergangenheitsorientiert

- Die Liquiditätsplanung ist zukunftsorientiert und soll die jederzeitige Zahlungsfähigkeit des Unternehmens sicherstellen sowie finanzielle Handlungserfordernisse (positive und negative) auf Unternehmensebene aufzeigen

Eine Liquiditätsplanung mit Kostenstellenstruktur würde unseres Erachtens absolut überschießend sein und würde zu viel Aufwand bedeuten. In größeren Unternehmen sind diese Bereiche daher auch immer getrennt.

Liquiditätsplanung für 13 Wochen?

13 Wochen gilt als wichtiger Zeitraum im Rahmen der Prüfung der Zahlungsfähigkeit. Stichwort dazu auch: die Forstbestandsprognose. Falls eine Zahlungsunfähigkeit vorliegt, muss der Geschäftsführer im 21-Tage Plan nachsehen, ob die Zahlungsfähigkeit in diesem Zeitraum mit an Sicherheit grenzender Wahrscheinlichkeit wiederhergestellt werden kann.

https://insoguide.de/zahlungsunfaehigkeit

Allerdings bietet ein 21-Tage Plan keine ausreichende Aussage über die weitere Entwicklung der Unternehmensliquidität. Eine rollierende, detaillierte Liquiditätsplanung über 13 Wochen hat sich als sinnvoller erwiesen. Dieser Zeitabschnitt ist in der Regel aufgrund Offener Posten gut planbar. Das Thema Forstbestandsprognose wird im sogenannten IDW S 11 definiert. IDW steht dabei für Institut der Wirtschaftsprüfer:

“Mit IDW S 11 veröffentlicht das IDW einen Standard zur Beurteilung der Zahlungsunfähigkeit, Überschuldung und drohenden Zahlungsunfähigkeit. Darin werden – unter Berücksichtigung der aktuellen höchstrichterlichen Rechtsprechung – auch im Schrifttum kontrovers diskutierte Zweifelsfragen aufgegriffen. Das IDW nimmt eine insgesamt eher konservative Sichtweise ein: Nach IDW S 11 ist ein Unternehmen zahlungsunfähig, wenn es eine auch nur geringfügige Liquiditätslücke von wenigen Prozent der zum Stichtag fälligen Verpflichtungen auf Dauer nicht vollständig schließen kann.”

IDW: Neuer Standard zur Beurteilung der Insolvenzreife

Wie beginnt man mit einer Liquiditätsplanung in COMMITLY?

Wir haben im Rahmen eines Onboardings folgende konkrete Situation geschildert bekommen:

- Wir verwenden eine Excel Liste, in der alle Bestellungen erfasst werden. (Erwartete Offene Posten oder auch OPOS)

- Details dazu sind: Nummer, Lieferant, Bruttobetrag, erwartetes Zahlungsdatum

- 1x pro Woche Montags erhalten wir eine OPOS Liste aus der Buchhaltung

- Die Liste wird zu der erwarteten OPOS Liste hinzu kopiert

- Es erfolgt ein Abgleich der erwarteten OPOS Liste mit den „tatsächlichen“ OPOS, wobei dann manuell der Eintrag erwarteter OPOS gelöscht wird, sodass nur mehr der „tatsächlichen“ OPOS Eintrag vorhanden ist

- Ursprünglich erfolgte das Löschen manuell, unser Excel Experte hat uns dann aber ein Makro dazu entwickelt

- Gleiche Vorgehensweise haben wir auch für Ausgangsrechnungen

- Der Kontostand wird 1x im Monat aktualisiert und dann alles entsprechend angepasst

- Wir könnten den Prozess noch weiter in Excel automatisieren, wollen hier aber nicht Komplexität aufbauen und Abhängigkeit von unseren Excel Spezialisten

Ein Start in COMMITLY wäre vor diesem Hintergrund folgendermaßen sinnvoll: Basis Setup

- Aufsetzen des Unternehmens, Name + Geschäftsjahresende (Achtung, bitte gleich richtig eintragen, kann nachträglich nicht geändert werden)

- Verknüpfung der Bankkonten

- Ggfs. Anpassung der Kategorien an die Erfordernisse des Unternehmens – Hilfebereich COMMITLY – Kategorien anlegen

- Kategorisierung der Transaktionen – bitte beachten Sie hierbei die Profi-Tipps im Hilfebereich

- Tipp: bitte beachten Sie die Dreiteilung der Cashflow Ermittlung in operativer Cashflow, Cashflow aus Investition und Finanzierung

Ergebnis nach dem Basis Setup

- Alle Ist-Zahlen die von der Bank übermittelt werden sind kategorisiert. Am Planungsbildschirm können Sie die Cashflow Planung (dropdown: Ist-zahlen) sehen. Das Chart zeigt die tag-genaue Entwicklung an.

- Ferner können Sie sich unter Berichte einen ersten Bericht erstellen lassen – Hilfebereich COMMITLY – Berichte erstellen

Auf dieser Basis können Sie Ihre OPOS Vorgehensweise in COMMITLY überführen

- Generell zu unserem Verständnis von OPOS, diese inkludiert auch „erwartete OPOS“ – Hilfebereich COMMITLY – Was sind Offene Posten

- Import der erwarteten OPOS: bitte beachten Sie hier, dass erwartet Eingänge positive Beträge sind, Ausgänge negative Beträge. Die Spaltenüberschriften sind wie in dem Hilfebeitrag erwähnt zu wählen. Die Excel Liste darf weiters keine Leerzeilen beinhalten und keine Formeln. Bitte auch nur 1 Tabellenblatt. – Hilfebereich COMMITLY – Offene Posten hinzufügen

- Nach dem Import können Sie auch die einzelnen Einträge Kategorien zuordnen

- Den Abgleich mit den „tatsächlichen“ OPOS würde ich manuell machen, indem der Status des Eintrages verändert wird. Zum Ändern der Einträge schauen Sie sich bitte diesen Beitrag an: Hilfebereich COMMITLY – Offene Posten bearbeiten

- Wie man diese Schritte durchführt habe ich auch in einem 7 Minuten Video auf unserem Youtube Kanal: Demo Offene Posten

Ergebnis nach Überführung OPOS

- In der OPOS Summary sehen Sie die Höhe der Forderungen und Verbindlichkeiten sowie grafisch den zeitlichen Anfall

- Am Planungsbildschirm sehen sie – bei Auswahl „Forecast“ im Dropdown (Standardauswahl) – die Entwicklung des Cashflow über die kommenden Monate (Tabelle), tag-genau in der Grafik

Nächste Schritte

- Ergänzen Sie die Cashflow Tabelle Forecast am Planungsbildschirm noch um Ein- bzw. Ausgänge, die nicht über die OPOS übernommen werden (zB Miete, Versicherungen, Buchhaltung, Steuerberatung, etc.) – Tipp: Planung ist einfach, indem auf die gewünschte Zelle (Kategorie und Monat) geklickt wird und ein Betrag geplant wird – grundsätzliche Vorgehensweise hier: Hilfebereich COMMITLY – Planung erstellen

- Synchronisieren – durch klick auf den Synchronisation Button wir die Bankverbindung aktualisiert. Es werden neue Transaktionen (so vorhanden) geladen und der Kontostand aktualisiert. Die neuen Transaktionen müssen kategorisiert werden. Im Hintergrund lernt ihr neuer Assistent Wolff mit und macht bereits die ersten Vorschläge. Das wird mit der Zeit immer besser.