Per chi ha fretta

- Il reporting riguarda tutte le questioni volte a migliorare il livello di informazione.

- Tutte le informazioni rilevanti ritenute necessarie per la pianificazione, la gestione e il controllo devono essere registrate.

- Nei sistemi informativi formalmente organizzati, si tiene poco conto delle reali esigenze informative dei manager.

- In realtà si tratta solo di aumentare la trasparenza, concentrandosi sul riconoscimento delle cause dei cambiamenti strutturali.

- La contabilità è generalmente considerata la più importante fonte di dati di un'azienda.

- Tuttavia, i dati contabili non sono generalmente disponibili al momento necessario o lo sono molto tardi.

Migliorare il livello di informazione

Come già accennato nella prima parte, l'azienda è composta da tre sottosistemi: il sistema degli obiettivi, il sistema sociale e il sistema informativo. Ora daremo uno sguardo più approfondito al sistema informativo, ovvero all'importanza dell'offerta di informazioni per la gestione aziendale. Ma cosa si nasconde dietro questo ingombrante termine?

"Il sistema di fornitura di informazioni comprende tutte le questioni volte a migliorare il livello di informazione". Questa definizione descrive un sistema di reporting operativo nel senso più ampio del termine.

In un sistema di questo tipo, la fornitura di informazioni è vista come una fase preliminare alla pianificazione e al controllo veri e propri. Un sistema di pianificazione e controllo deve supportare le decisioni basate su un determinato livello di informazioni. Ciò significa che la qualità del sistema informativo ha un'influenza significativa sulla gestione effettiva dell'azienda.

Lo stato obiettivo e desiderato di un sistema informativo è quindi la registrazione delle informazioni rilevanti ritenute necessarie per la pianificazione, la gestione e il controllo.

Tuttavia, la rilevanza delle informazioni non può essere sempre chiaramente determinata. Soprattutto perché la questione di stabilire se un'informazione debba essere considerata rilevante o meno è molto complessa.

- dalla persona che prende la decisione,

- la persona che trasmette le informazioni e

- dipende dalla situazione decisionale in questione.

Un amico di COMMITLY, l'esperto di management Georg Jocham, si dedica a questo interessante aspetto della comunicazione con i decisori con il titolo "Il codice dei decisori". Ma questo è un altro argomento.

Le informazioni devono quindi basarsi sulla posizione del dipendente nell'organizzazione e sulle sue capacità intellettuali. Un ulteriore problema è la divergenza fattuale, organizzativa e temporale della generazione e dell'acquisizione delle informazioni. Welters deve chiedersi a chi sono destinate le informazioni e per quali decisioni devono essere utilizzate a supporto.

Un commentatore non sconosciuto di nome DELANEY ha cercato di chiarire la questione della rilevanza delle informazioni:

"L'informazione è rilevante per la decisione se fa la differenza nella capacità del decisore di prevedere gli eventi o di confermare o correggere le aspettative.

Le informazioni rilevanti riducono la valutazione del decisore sull'incertezza dell'esito di una decisione, anche se non possono cambiare la decisione stessa.

Le informazioni sono rilevanti se forniscono approfondimenti su eventi passati (valore di feedback) o futuri (valore di previsione) e se sono tempestive".

Nella progettazione del sistema informativo si presentano i seguenti problemi:

- Il problema della quantità - tipico di questo problema è la "mancanza di informazioni in un'abbondanza di informazioni". Le informazioni significative devono quindi essere create filtrando, condensando e incanalando.

- Il problema del tempo: le dinamiche ambientali richiedono cicli di pianificazione e controllo più brevi.

- Il problema della qualità - riguarda la già nota rilevanza delle informazioni per il processo decisionale.

- Il problema della comunicazione - pone la questione di come trasmettere le informazioni. Questo problema sorge perché di solito le informazioni non vengono generate dove sono necessarie.

Il problema fondamentale è che i sistemi informativi formalmente organizzati tengono poco conto delle reali esigenze informative dei manager.

Chi non ha mai visto quei cruscotti sovraccarichi di grafici e cifre?

A causa del gran numero di questi problemi e della dipendenza tra il sistema informativo e la pianificazione e il controllo, lo sviluppo di un sistema di questo tipo è un compito estremamente complesso e che richiede molto tempo.

Per questi motivi, è necessario porre diversi requisiti a un sistema di fornitura di informazioni:

- Il criterio della rilevanza è già stato affrontato in precedenza.

- Inoltre, vi è una richiesta di corrispondenza temporale, linguistica e personale.

- Inoltre, un sistema di questo tipo deve essere flessibile a richieste di informazioni imprevedibili.

- Anche l'efficienza dei costi deve essere presa in considerazione, vale a dire che un sistema di fornitura di informazioni deve essere progettato in base ad aspetti economici. Il valore economico delle informazioni è determinato dalla loro utilità per i processi decisionali aziendali e dai costi per ottenerle. Tuttavia, ciò non è possibile a causa della mancanza di quantificazione dei costi e dei benefici.

Il report, che rappresenta per così dire l'output del sistema informativo, costituisce la base informativa per le decisioni da prendere in azienda. In questo contesto va notato che:

Non ci si deve aspettare che un sistema informativo soddisfi esigenze eccessive, poiché la complessità del mondo reale non può essere compensata da metodi. Al contrario, può solo aumentare la trasparenza, concentrandosi sul riconoscimento delle cause dei cambiamenti strutturali.

Ma da dove provengono le informazioni?

La contabilità è generalmente considerata la più importante fonte di dati di un'azienda. Soprattutto il bilancio annuale, cioè lo stato patrimoniale, il conto economico e la nota integrativa (se richiesta), è uno strumento importante per le parti interessate. A questo proposito è possibile individuare un'ampia gamma di compiti: funzione di "informazione funzione di documentazione, di determinazione degli utili e di regolazione della distribuzione, che derivano direttamente dalle norme di legge.

In questo contesto, la funzione informativa specificamente disciplinata dalla Sezione 190 del Codice commerciale austriaco (UGB) e dalla Sezione 238 del Codice commerciale tedesco (HGB) dovrebbe essere trattata in modo più dettagliato. Entrambe le leggi specificano i principi contabili applicabili:

La contabilità deve essere tale da poter fornire a un terzo esperto una visione d'insieme delle transazioni commerciali e della situazione dell'azienda in un periodo di tempo ragionevole.

Il § 195 del Codice commerciale austriaco (UGB) fa seguito a questo regolamento e stabilisce il contenuto del bilancio annuale:

Deve fornire all'imprenditore una visione veritiera e corretta del patrimonio netto e dei risultati operativi dell'azienda.

Oltre alle disposizioni sopra citate, il Codice commerciale austriaco (UGB) prevede norme speciali per le società di capitali:

§ Sezione 222 (2) Il bilancio d'esercizio deve fornire un quadro fedele del patrimonio netto, della situazione finanziaria e del risultato economico della società. Se ciò non è possibile a causa di circostanze particolari, le informazioni aggiuntive necessarie devono essere fornite nella nota integrativa.

La sezione 236 si occupa specificamente delle note:

Lo stato patrimoniale e il conto economico, nonché i metodi di contabilizzazione e di valutazione applicati, devono essere illustrati nella nota integrativa in modo da fornire un quadro fedele del patrimonio netto, della situazione finanziaria e del risultato economico della società.

Informazioni dalla contabilità solo per le parti esterne?

È importante specificare i compiti della funzione informativa in modo più dettagliato:

- Protezione dei creditori,

- Protezione degli azionisti,

- Protezione dei dipendenti che partecipano agli utili,

- Protezione delle autorità fiscali,

- tutela del pubblico interessato alla società e alla

- Protezione dell'azienda attraverso l'autoinformazione.

Le disposizioni di legge dell'UGB chiariscono che il legislatore ha come obiettivo principale la tutela di soggetti esterni.

È solo attraverso l'interpretazione o l'estensione del teorico del bilancio che si stabiliscono gli scopi secondari del bilancio, cioè il compito della contabilità di produrre cifre rilevanti per la pianificazione della gestione aziendale.

Ciò evidenzia anche la principale debolezza dei principi contabili per il reporting interno. Ciò non significa altro che la contabilità ha come scopo principale quello di fornire ai soggetti esterni un'immagine il più possibile accurata dell'azienda.

Regolamenti statunitensi simili, ma più pragmatici

Sebbene i bilanci statunitensi trasmettano quasi le stesse informazioni delle loro controparti europee, si possono riconoscere obiettivi diversi nelle normative, che per il resto sono coerenti negli aspetti fondamentali.

"Negli ultimi anni, la SEC ha collaborato con il Financial Accounting Standards Board (FASB). Poiché si confronta quotidianamente con le pratiche contabili e di reporting delle società statunitensi, la SEC spesso trasmette al FASB le questioni che si presentano. A sua volta, la SEC fornisce consulenza al Financial Accounting Standards Board (FASB) su richiesta".

Il FASB fornisce inoltre un importante contributo agli obiettivi del reporting pubblicando gli "Statements of Financial Accounting Concepts (SFAC)" che, a differenza degli "Statements of Financial Accounting Standards (SFAS)", non costituiscono GAAP. Lo SFAC 1 regola gli "Obiettivi dell'informativa finanziaria delle imprese". Questo regolamento definisce fondamentalmente tre obiettivi.

"Il primo obiettivo del reporting di un'azienda è quello di fornire informazioni utili per prendere decisioni commerciali ed economiche".

"Il secondo obiettivo del reporting è fornire informazioni comprensibili che aiutino gli investitori e i creditori a prevedere i flussi di cassa futuri di un'azienda".

"Il terzo obiettivo dell'informativa è quello di fornire informazioni sulle risorse economiche (obbligazioni) di un'entità e sugli effetti di operazioni, eventi e circostanze che modificano le risorse e le richieste di risorse".

Info Box:

Questo sviluppo può essere spiegato dalle diverse filosofie economiche di Europa e Stati Uniti. A causa del grande crollo del mercato azionario del 1929, nel 1934 negli Stati Uniti fu fondata la Securities and Exchange Commission (S.E.C.), un'autorità federale che stabilì la forma e il contenuto vincolante dei bilanci annuali. In seguito, tuttavia, si è rinunciato a ulteriori interventi governativi e il problema della regolamentazione e dell'interpretazione è stato demandato a organizzazioni private. Oggi in America esiste un complesso sistema di organizzazioni private che collaborano con la SEC. Ad esempio, la Financial Accounting Foundation (FAF) è composta dal Financial Accounting Standards Advisory Council (FASAC) e dal Financial Accounting Standards Board (FASB). Il FASB è responsabile della definizione dei "Generally Accepted Accounting Principles" (GAAP), la controparte americana dei "Generally Accepted Accounting Principles" (GAAP).

Gli obiettivi si riferiscono a destinatari interni ed esterni, ma affermano anche che il management di un'azienda ha un vantaggio informativo rispetto agli esterni.

Per informazioni sulle risorse economiche si intendono gli indicatori dei punti di forza, di debolezza e di liquidità di un'azienda.

Ulteriori componenti del terzo obiettivo sono le informazioni sull'andamento economico e sugli utili, sulla solvibilità e sui flussi di cassa, sui risultati della gestione (nel senso di generare profitti) e le informazioni sul governo societario e sui suoi effetti sullo sviluppo futuro dell'azienda (nel senso di assumere la responsabilità della gestione).

Mentre la SFAC 1 si concentra sulle informazioni da fornire, la SFAC 2 cerca di identificare le proprietà che qualificano le informazioni per il processo decisionale richiesto dalla direzione.

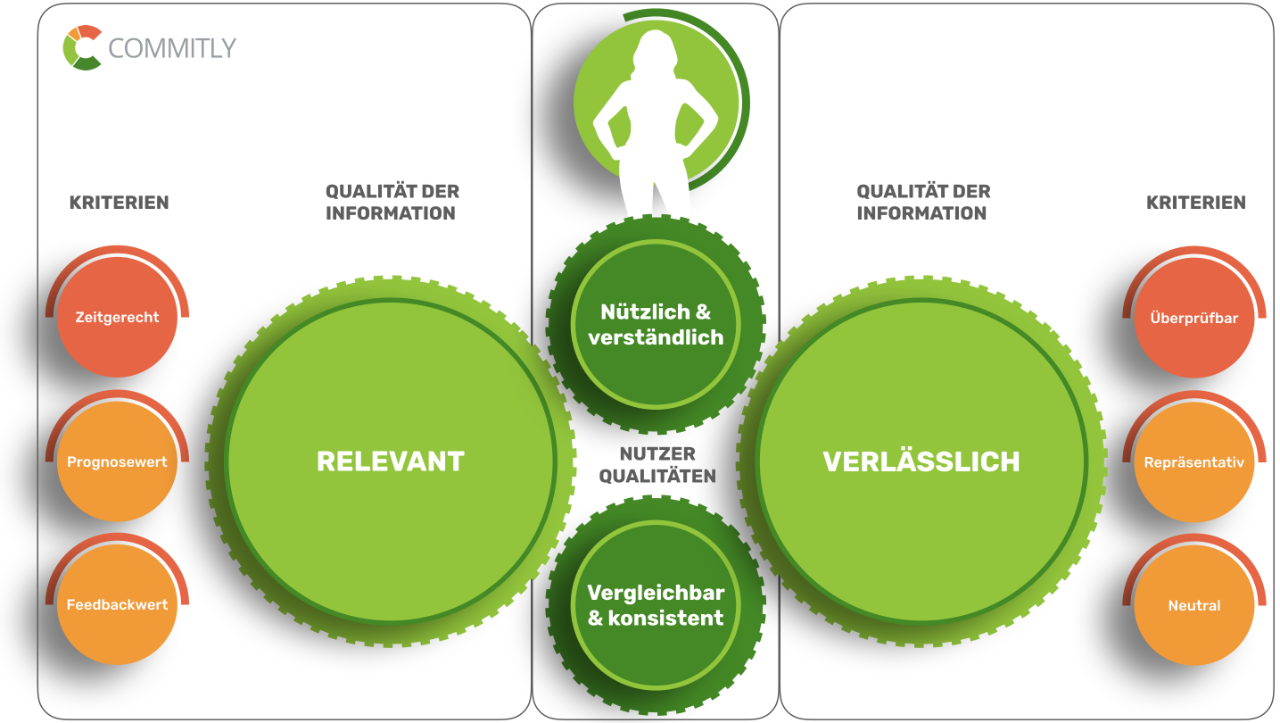

Illustrazione: Gestione del processo decisionale in base alla SFAC 2 (Gerarchia delle Qualità Contabili)

Le informazioni devono pertanto soddisfare i seguenti criteri:

- Qualità per l'utente: le informazioni devono essere utili e comprensibili e successivamente comparabili e coerenti.

- Qualità delle informazioni: Le informazioni devono essere pertinenti e affidabili

- Le informazioni sono considerate rilevanti se sono disponibili in modo tempestivo e hanno valore di feedback e di previsione.

- Le informazioni sono considerate affidabili se sono verificabili, rappresentative dei fatti e ugualmente neutrali.

Pertanto, devono essere valutati solo i fatti materiali. Il rapporto costi-benefici deve essere preso in considerazione nella valutazione. In fin dei conti, è nell'interesse dell'imprenditore preparare solo i fatti che valgono. Da quanto sopra esposto si evince chiaramente che il sistema contabile americano è incentrato principalmente sull'ottenimento di informazioni adeguate per supportare il processo decisionale, soprattutto per la direzione aziendale ma anche per le parti esterne.

È inoltre importante sottolineare il concetto di liquidità.

Tuttavia, non vanno trascurati i difetti fondamentali della contabilità. I limiti della contabilità "tradizionale" sono

- la sola illustrazione degli effetti e non delle cause,

- la riduzione degli eventi n-dimensionali dell'azienda alla dimensione dei valori e delle

- la fornitura ritardata di analisi da parte della contabilità a causa del necessario rispetto dei requisiti legali e della relativa due diligence.

Tuttavia, secondo la dottrina, il sistema di reporting interno dovrebbe basarsi su dati contabili:

- Il bilancio, lo stato patrimoniale e il conto economico costituiscono un modello eccellente e collaudato di classificazione delle informazioni grazie al principio della partita doppia.

- Gli obiettivi formali più importanti della pianificazione sono formulati nel linguaggio della contabilità "classica" delle entrate e delle uscite (vendite, profitti, attività).

- Le informazioni già registrate e classificate dall'ufficio contabilità dovrebbero essere utilizzate anche come base di dati per le valutazioni orientate internamente, se possibile, per ragioni di efficienza (registrazione una tantum e valutazioni multiple).

- Le informazioni fornite dal bilancio portano a conseguenze finanziarie (distribuzione degli utili, pagamento delle imposte), che sono di fondamentale importanza per la pianificazione e il controllo.

- Le informazioni fornite dal bilancio influenzano le decisioni dei decisori esterni, che a loro volta possono essere di grande importanza per la pianificazione aziendale.

Ancora una volta, viene ignorato il punto più importante della critica: i dati contabili non sono generalmente disponibili al momento necessario o lo sono molto tardi.

Argomenti trattati in teoria:

Parte 1: Società, obiettivi e liquidità

Parte 2: Governo societario e gestione della liquidità

Parte 3: Decisioni e gestione della liquidità

Parte 4: Rendicontazione in azienda

Crediti: Foto di Patryk Grądys su Unsplash